因为即便微小的、短暂的情绪变化也会对你如何看待风险产生巨大的影响,所以不要一时冲动地买进或卖出。你可能受到你没有意识到的因素的影响。上班路上的路怒、与配偶的争吵、令你烦恼(或高兴)的背景音乐、一道红色的闪光或一抹清凉的蓝色——所有这些都可能影响你对投资的看法。把这件事留到明天再做决定,看看你是否还有同样的看法。

20世纪80年代中期,面对日本的激烈竞争,英特尔公司的主要业务——存储芯片制造业务濒临崩溃。这家公司的利润在一年内下降了 90% 以上,夹在对现状的痛苦和对变革的恐惧之间左右为难,英特尔的管理层一时陷入了瘫痪。时任总裁安迪·格鲁夫如此回忆当时的局面:

“我望向窗外,远处的大美洲主题公园的摩天轮不停旋转。我转身对首席执行官戈登·摩尔(Gordon Moore)说:‘如果我们被踢出去了,董事会聘请了一个新的首席执行官,你觉得他会怎么做?’戈登毫不犹豫地回答说:‘他会让我们忘记过去。’我呆呆地望着他,然后说:‘为什么我们不走出门外,然后回来,主动忘记过去呢?’”

通过走出自己固有思维设定的圈子,格鲁夫和摩尔洞悉了哪些冒险是正确的,并鼓起承担风险的勇气。英特尔从内存芯片转向微处理器,这是一个大胆而辉煌的飞跃,为其未来几年的增长提供了动力。

知道甚至想象别人正依赖于你的建议,会让你感到有更多责任感,迫使你克服自己的直觉,用确凿证据来强化自己的观点。在“9·11”恐怖袭击之后,我收到了许多惊慌失措的读者发来的电子邮件,他们问我是否应该退出市场。我抑制住内心的恐惧和愤怒,尽可能用条分缕析的方式回答这个问题,收集了有关美国股市在早些时候发生全国性悲剧后表现如何的历史证据。我的结论是,在美国现代金融史上,没有发生过对投资回报造成持久破坏的灾难,甚至一场彻底的战争也做不到这一点。不到一年,熊市就结束了,那些在 2001 年 9 月的熊市中退出市场的人错过了这一代人最好的买进机会之一。

如果你发现跳出固有思维比较困难,那就做一个任何人都能理解的练习:在做出一个投资决定之前,问问你是否愿意建议你的母亲做同样的事情。如果你告诉她不要做那件事,那你为什么要做呢?我把这个问题称为“WWMD 问题”(WWMD 为“What would mom do ?”的缩写,意思是“妈妈会怎么做?”)。

如果你从未经历过2000—2002年或1973— 1974年的熊市,你很容易误以为自己有钢铁般的意志。每一个新手投资者都应该学习足够多的金融史,以了解繁荣总会以萧条告终,最自负的交易员会先死。要了解这一点,不妨读一下两本好书,一本是爱德华·钱塞勒(Edward Chancellor)的《金融投机史》(Devil Take the Hindmost),另一本是查理·金德尔伯格(Charles P. Kindleberger)的《疯狂、惊恐和崩溃》(Manias,Panics,and Crash)。

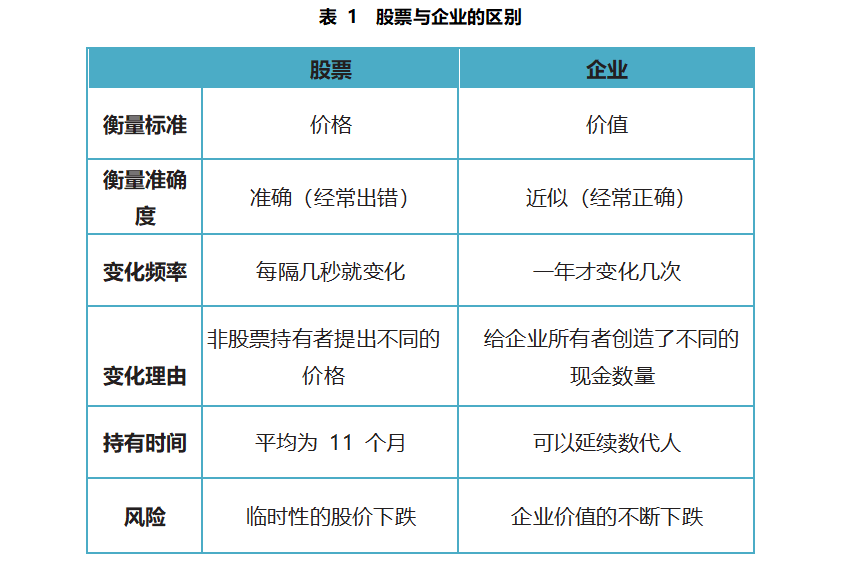

很久以前,金融分析师本杰明·格雷厄姆指出,大多数人通过股票价格来衡量股票,而通过企业价值来衡量企业,这就导致了思维方式的巨大差异。(见表 1)

奥克马克基金(Oakmark Fund)的经理人比尔·尼格伦(Bill Nygren)表示,投资者难以应对坏消息的主要原因是,他们没有弄明白自己为什么持有这些股票。如果你买入一只股票主要是因为它一直在上涨,然后又因为坏消息而下跌,你的直觉肯定是卖出,这并不奇怪。之所以会出现这种情绪上的混乱,是因为一旦一家企业向公众出售股票,几乎所有人都会关注股价的快速上涨,而忘记了企业本身的价值更为稳定。因此,当股价下跌时,这似乎是个坏消息。正如《商业周刊》很久以前在熊市期间所言:“对投资者来说……低股价抑制着人们的买入欲望。”但如果企业的价值是稳固的,股价下跌应该为人们创造了买入动机,因为它能让你用更少的钱买到更多的股票。如果股价跌破商业价值,就有了格雷厄姆所说的“安全边界”,即股票价格低于实际价值的区间,安全边界越大,你就越能以远低于实际价值的价格购入股票。

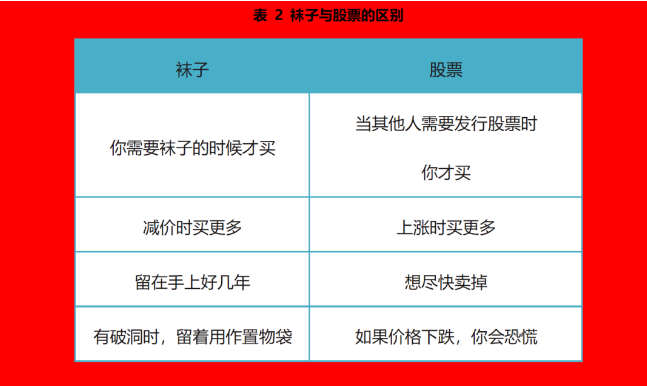

我常说,股票(stock)的问题就在于小写字母 t。如果没有这个 t,stock 就变成 sock(袜子)了。如果人们能用买袜子的心态去对待买股票,就会理性多了。但袜子和股票几乎没有任何共同点。(见表 2)

你会花500美元或1000美元买一双袜子,而不问它们怎么值这么多钱吗?当然不会!如果你最喜欢的商店开始打5折卖袜子,你会不高兴吗?当然不会!但在买股票时,人们总会犯这样的错误。

一旦亏损的痛苦和恐惧袭来,你几乎不可能冷静地思考,不会用你的大脑来思考正确的行动方案。但面对不断下跌的股价,你必须系统地分析下跌是否正在给你创造质优价廉的“便宜货”。这就是为什么提前计划很重要。在没有事先计算其背后的基础业务价值时买入股票,是不负责任的做法,就像从没到房子里亲自看过就买房一样。你在股价下跌时,如果打算卖出一只股票,应该先问一个问题:股价下跌是否让其变成了比以往更好的投资呢?如果没有事先问自己这个问题,永远不要盲目卖出。

防止自己被情绪冲昏头脑的最好方法是提前在投资策略声明中阐明你的投资策略和程序。投资策略声明陈述了你作为一个个体或一个组织想要用自己的钱达到什么目标, 以及你将如何达到目标。它列出了你未来的目标及你在投资过程中的障碍。一旦你制定了一份投资策略声明,就必须遵守。这是你与自己或所在组织之间的契约。你可以通过掌上电脑、手机或桌面日历软件,定期向自己发出警告, 不要违反自己的投资策略,从而让你的投资策略发挥更大的作用。

德国数学家卡尔·雅各比(Karl Jacobi)有一条有用的建议:“颠倒一下,总是颠倒一下。”投资大师查理·芒格解释道:“正如雅各比所知的那样,从事物的本质来看,许多难题只有用反向思维才能得到最好的解决。”如果有人告诉你成功的概率是 90%,就这样反过来理解:这意味着有 10% 的失败概率。这对你来说太高了吗?接下来,将注重百分比的描述框架转换为注重数量的描述框架,即不要想着 10% 的人会失败,而是想着每 10 个人中就有 1 个会失败。我怎么知道自己不是那一个倒霉的人呢?如果你隶属于一个大的组织,那么把你的研究人员分成几个小组,让每个小组用不同的描述框架去汇报他们的发现。从百分比的视角和具体数量的视角去评估风险,这样有助于你做出一个更平衡的决定。

你还应该把证据放到尽可能宽泛的描述框架里。假设你总共有24000美元投资于股票。现在你重新考虑把1000美元投入盈亏概率各占一半的股票中,盈利率和亏损率都是100%。赢了,你就拥有了2000美元;输了,你就赔掉了1000美元本金。在一个狭窄的框架内思考,你会发现自己要么赚1000美元,要么赔1000美元, 从而使得你的决定变成了贪婪和恐惧之间的一场拉锯战。相反,如果把它放在一个比较宽泛的框架中,即我的投资组合的总价值可以上升到25000美元,也可以下降到23000美元,会让你的决策过程免受大部分情绪的影响。

投资大师彼得·伯恩斯坦曾说过:“风险最大的时刻是你自认为正确的时候,那之所以是你遇到最大麻烦的时候,是因为你往往会沉迷于正确的决定之中。”拒绝反思和自我批评会导致巨大的损失和强烈的懊悔。所以,提前约上持有不同意见的人见一面是个好主意。你不妨给自己制定一条规则:每当一项投资的价格翻倍时,找出对它持负面看法的人,充分倾听对方的意见。阅读或倾听对方的批评,仔细做笔记,然后根据这些负面意见重新比较股票的价格和价值。如果价格不再合理,就是时候卖出了。

大多数旨在测试风险承受能力的练习都是在浪费时间。正如我们所看到的那样,你对风险的反应不像琥珀中保存的一只孤立的昆虫那样单一和固定不变。相反,你会出现很多潜在的反应,包括从僵硬的恐惧到太妃糖带来的美妙感觉,等等。通过之前的分析,我们已经了解到,你对金融风险的态度受到多重因素的影响,在不同因素的影响下,你对风险的态度会出现巨大差异,这些因素包括:描述财务风险的框架,你是个体还是隶属于一个群体,你之前的投资盈亏如何,你是否能够容易地想到风险,你做决策时的心情如何,甚至外面的天气如何。这些因素中任何一个微小的变化都会在一瞬间提高或降低你对风险的容忍度。即便如此,你仍然可以通过做很多事情来管理你对风险的态度。

记住,当大多数人说他们对风险有很高的容忍度时,他们真正的意思是他们对赚钱有很高的容忍度。当你所承担的风险似乎都在得到回报时,你很容易对它们感到放心。但当收益消失、损失激增时,风险的结果只会让人心碎。

如果你认为投资价值的暴跌不会影响到自己,那你要么是错的,要么是不正常的。

经济学家们常说,“理性”的人应该为赢得 100 美元或避免亏损 100 美元的机会支付相同的代价。毕竟,任何一种赌注都能让你增加 100 美元。但卡尼曼和特沃斯基的实验证明,大多数人不会这么想。不妨考虑下面这种情况:想象一下抛硬币,如果反面朝上,你将损失 100 美元,那么正面朝上时要赢多少你才会愿意参加这个赌局?大多数人坚持至少要能赢 200 美元才愿意参加。这说明了什么?说明就强度而言,亏钱的感觉至少是赢得同样金额的感觉的 2 倍!所以,如果你赚到一笔钱,后来又亏掉了,那么你亏钱的痛苦远远超过赚钱的兴奋。如果你从未经历过这种痛苦,你就不知道它会带来多大的伤害。要想将这种伤害降到最低,你可以将任何一项风险投资金额控制在总资产的 10% 以下。这样一来,即使你最热衷的股票亏损殆尽,你的投资组合的总额也几乎能够保持不变。

大多数人在牛市跑步入市,却在熊市夺路而逃。很有可能,当大盘上涨时,你最终也会看涨,比平时承担更多的风险。然后,当大盘转跌时,你就会过度看跌,承担更少的风险。

正所谓“一朝被蛇咬,十年怕井绳”,只要提前知道自己可能会这样做,你就可以提前为防止这种情况做好规划。比如,你可以给你投资于外国股票的资金在资金总额中所占的比例设定一个目标范围,假设把这个范围定在 25%~30%。你可以在外国股票大幅上涨一年后将投资比例削减至 25%,然后在外国股票大幅下跌一年后将投资比例提高至 30%。这样,当价格处于危险的高位时,你可以强迫自己承担更少的风险, 而当价格处于诱人的低位时,你可以强迫自己承担更大的风险。

心理学家保罗·斯洛维奇说,因为每个人的风险容忍度都不是固定不变的,所以,从目标和结果的角度考虑问题更有帮助。

不妨考虑下列问题:将来你需要多少钱?你怎么达到目标?你想要达到或避免什么样的结果?要回答这些问题,你需要知道你的预算, 计算你的流动资产,并规划好你未来的收入和支出。虽然这些数字也不完全确定,但与风险等含糊的概念相比,它们可以为你的判断提供比较可靠的依据。

当你希望在某些投资上大发横财时,不要只考虑如果你是对的能赚多少钱,还要考虑如果你是错的会损失多少钱。数学家、神学家布莱士·帕斯卡(Blaise Pascal)提出的著名的“帕斯卡赌注”(Pascal’s Wager)为我们思考这个问题提供了一个模型。既然上帝的存在是一个信仰的问题,而不需科学的证明,那么你应该如何生活呢?假设你赌上帝存在,你将过一种有道德的生活,但如果最终事实证明上帝不存在,那么当你活着的时候,你不过是错失了一些做不道德的事情带来的享受,但这就是你输掉赌博的全部代价。现在,让我们反过来思考一下:假设你首先赌上帝不存在,你一生都在犯罪而没有丝毫不安,如果最终事实证明上帝是存在的,那么你就输掉了这场赌博,结果就是获得了几十年的低级趣味的刺激,最后却在地狱里遭受烈火焚烧。用彼得·伯恩斯坦的话来说,“帕斯卡赌注”表明,你是否应该冒险,不仅取决于你判断正确的可能性,还取决于如果你判断错误会导致的后果。

要做出可靠的正确决定,你必须权衡,你认为自己有多正确,以及如果结果证明你错了,你会有多懊悔。

文章归 低佣开户 所有,转载请注明:https://www.7help.net/43541.html